Ali težko upravičite naložbo v vrhunske pnevmatske komponente, medtem ko javna naročila vztrajno zahtevajo cenejše alternative? Številni strokovnjaki s področja inženiringa in vzdrževanja se soočajo s precejšnjimi izzivi, ko skušajo prikazati resnični finančni učinek svojih odločitev o izbiri jeklenk, ki presega začetno nakupno ceno.

Celovita analiza stroškov življenjskega cikla1 za cilindre brez palice razkriva, da začetna nakupna cena običajno predstavlja le 12-18% skupnih stroškov lastništva, pri čemer poraba energije (35-45%) in stroški vzdrževanja (25-40%) predstavljajo večino stroškov v življenjski dobi - zaradi česar so vrhunski cilindri z večjo učinkovitostjo in zanesljivostjo do 42% cenejši v desetletnem obdobju delovanja.

Pred kratkim sem sodeloval z obratom za predelavo hrane, ki je okleval pri nadgradnji svojih pnevmatskih sistemov zaradi višjega začetnega stroška 65% za vrhunske komponente. Po uvedbi metod analize stroškov življenjskega cikla, ki jih bom opisal v nadaljevanju, so ugotovili, da jih njihovi "varčni" cilindri dejansko stanejo dodatnih $327.000 na leto zaradi stroškov energije in vzdrževanja. Dovolite mi, da vam pokažem, kako lahko podobna spoznanja odkrijete tudi pri svojem poslovanju.

Kazalo vsebine

- Kako ustvariti natančno matriko za primerjavo začetnih stroškov?

- Katera je najbolj praktična metoda za izračun stroškov energetske učinkovitosti?

- Kateri pristopi najbolje napovedujejo dolgoročne stroške vzdrževanja?

- Zaključek

- Pogosta vprašanja o analizi stroškov življenjskega cikla cilindrov brez palic

Kako ustvariti natančno matriko za primerjavo začetnih stroškov?

Matrike za primerjavo začetnih stroškov so osnova za vsako celovito analizo življenjskega cikla, vendar morajo presegati preprosto preverjanje nakupne cene.

Natančna matrika za primerjavo začetnih stroškov za cilindre brez palice mora poleg osnovnih cen sestavnih delov vključevati tudi stroške namestitve, zahteve za zagon, stroške dodatkov in splošne stroške nabave - razkriva, da vrhunski cilindri kljub višjim nabavnim cenam pogosto zmanjšajo začetne stroške izvedbe za 15-25%.

Pri razvoju strategij nabave za pnevmatske sisteme v različnih panogah sem ugotovil, da večina organizacij močno podcenjuje dejanske začetne stroške, saj se osredotoča izključno na nakupne cene sestavnih delov. Ključno je razviti celovito matriko, ki zajema vse pomembne stroške od izbire do začetka obratovanja.

Celovit okvir začetnih stroškov

Pravilno sestavljena matrika za primerjavo začetnih stroškov vključuje te bistvene sestavine:

1. Analiza neposrednih stroškov komponent

Temeljito je treba preučiti osnovne stroške sestavnih delov:

| Kategorija stroškov | Standardne komponente | Komponente Premium | Pristop k vrednotenju |

|---|---|---|---|

| Osnovni cilinder | Nižji stroški na enoto | Višji stroški na enoto | Neposredna primerjava ponudb |

| Potrebna dodatna oprema | Pogosto se prodajajo ločeno | Pogosto vključuje | Seznam dodatne opreme po postavkah |

| Okovje za pritrditev | Osnovne možnosti | Celovite možnosti | Posebne zahteve za uporabo |

| Komponente povezave | Standardni priključki | Optimizirani priključki | Celovita analiza pnevmatskega tokokroga |

| Nadzorne komponente | Osnovna funkcionalnost | Napredne funkcije | Ocena integracije nadzornega sistema |

| Paket rezervnih delov | Omejeno število začetnih rezervnih delov | Obsežni rezervni deli | Ocena operativnega tveganja |

Razmisleki o izvajanju:

- Zahtevajte podrobne in podrobne ponudbe od več dobaviteljev.

- Zagotavljanje primerjave celotnih sistemov

- Upoštevanje količinskih popustov in paketnih cen

- Upoštevanje vpliva časa priprave na načrtovanje projekta

2. Analiza stroškov namestitve in izvedbe

Stroški namestitve se med različnimi možnostmi pogosto precej razlikujejo:

Zahteve za delo pri namestitvi

- Ocena kompleksnosti montaže

- Ocenjevanje časa povezave in integracije

- Zahteve za specializirana znanja in spretnosti

- Potrebe po orodju in opremi za namestitev

- Zahteve in omejitve dostopaStroški integracije sistema

- Zahteve za programiranje nadzornega sistema

- Potrebe po prilagoditvi vmesnika

- Združljivost komunikacijskih protokolov

- Kompleksnost konfiguracije programske opreme

- Postopki preskušanja in potrjevanjaPotrebe po dokumentaciji in usposabljanju

- Zahtevana tehnična dokumentacija

- Zahteve za usposabljanje upravljavcev

- Usposabljanje vzdrževalnega osebja

- Prenos specializiranega znanja

- Zahteve za stalno podporo

3. Oddaja v uporabo2 in ocena zagonskih stroškov

Stroški zagona se lahko med različnimi možnostmi jeklenk zelo razlikujejo:

Zahteve za prilagajanje in umerjanje

- Zahtevnost začetne nastavitve

- Zahteve za postopek umerjanja

- Potrebe po specializiranem orodju

- Zahteve glede tehničnega znanja in izkušenj

- Postopki potrjevanja in preverjanjaStroški testiranja in kvalifikacije

- Zahteve za preskušanje zmogljivosti

- Postopki potrjevanja zanesljivosti

- Potrebe po preverjanju skladnosti

- Zahteve glede dokumentacije

- Stroški certificiranja s strani tretjih osebVpliv povečanja proizvodnje

- Upoštevanje krivulje učenja

- Učinek na začetno učinkovitost proizvodnje

- Odpadki ob zagonu in težave s kakovostjo

- Produktivnost med zagonom

- Čas do polne proizvodne zmogljivosti

Uporaba v resničnem svetu: Širitev proizvodnega obrata

Ena od mojih najobsežnejših analiz začetnih stroškov je bila izvedena za širitev proizvodnega obrata v Nemčiji. Njihove zahteve so vključevale:

- Primerjava treh različnih tehnologij cilindrov brez palice

- Ocenjevanje petih potencialnih dobaviteljev

- Integracija z obstoječimi sistemi za avtomatizacijo

- Skladnost s strogimi notranjimi standardi

Razvili smo obsežno primerjalno matriko, ki je pokazala presenetljive rezultate:

| Kategorija stroškov | Ekonomska možnost | Možnost srednjega razreda | Možnost Premium |

|---|---|---|---|

| Osnovni stroški komponente | €156,000 | €217,000 | €284,000 |

| Stroški namestitve | €87,000 | €62,000 | €43,000 |

| Stroški oddaje v obratovanje | €112,000 | €76,000 | €51,000 |

| Splošni upravni stroški | €42,000 | €38,000 | €32,000 |

| Skupni začetni stroški | €397,000 | €393,000 | €410,000 |

Ključno spoznanje je bilo, da so bili stroški sestavnih delov pri premijski možnosti sicer višji za 82%, vendar so bili skupni začetni stroški le za 3,3% višji kot pri varčni možnosti zaradi bistveno nižjih stroškov namestitve, zagona in upravnih stroškov. To je postavilo pod vprašaj postopek odločanja, ki je temeljil na nabavi in se je v preteklosti osredotočal izključno na cene sestavnih delov.

Katera je najbolj praktična metoda za izračun stroškov energetske učinkovitosti?

Poraba energije predstavlja največji operativni strošek za večino pnevmatskih sistemov, zato so natančni izračuni učinkovitosti bistveni za analizo stroškov življenjskega cikla.

Najbolj praktičen izračun energetske učinkovitosti za cilindre brez palice združuje osnovno merjenje porabe zraka z analizo delovnega cikla in faktorji učinkovitosti sistema - razkriva, da vrhunski cilindri običajno zmanjšajo stroške energije za 25-40% v primerjavi s standardnimi alternativami zaradi manjše porabe zraka, nižjih delovnih tlakov in boljše učinkovitosti sistema.

Po opravljenih energetskih pregledih pnevmatskih sistemov v različnih panogah sem ugotovil, da večina organizacij znatno podcenjuje stroške energije z uporabo poenostavljenih izračunov, ki ne upoštevajo dejanskih pogojev delovanja. Ključno je razviti praktičen pristop, ki zajema vse pomembne dejavnike, ki vplivajo na porabo.

Praktični pristop za izračun stroškov energije

Učinkovit izračun stroškov energije vključuje naslednje ključne elemente:

1. Osnovno merjenje porabe zraka

Začnite z enostavnim merjenjem porabe zraka:

Testiranje porabe cikla

- Merjenje porabe zraka na cikel (litri)

- Preskus pri dejanskem delovnem tlaku

- Vključujejo raztezanje in umikanje

- Upoštevajte morebitne postanke na sredini položajaPretvorba na standardne pogoje

- Pretvori v standardni pogoji (ANR)3

- Upoštevajte dejanski delovni tlak

- Upoštevajte temperaturne vplive

- Vzpostavitev primerljivih osnovnih kazalnikovEnostavna metoda izračuna

- Poraba zraka na cikel (L)

- Število ciklov na uro

- Delovne ure na dan

- Delovni dnevi na leto

2. Vključitev faktorja učinkovitosti

Upoštevajte ključne dejavnike učinkovitosti:

Upoštevanje učinkovitosti jeklenke

- Zasnova tesnila in vpliv trenja

- Učinkovitost zasnove ležaja

- Kakovost materiala in konstrukcije

- Zahteve glede delovnega tlakaDejavniki učinkovitosti sistema

- Izbira in dimenzioniranje ventilov

- Dimenzioniranje in usmerjanje napajalnega voda

- Kakovost priključkov in armatur

- Učinkovitost nadzornega sistemaPrimerjava praktične učinkovitosti

- Relativne ocene učinkovitosti

- Metrike za izboljšanje v odstotkih

- Rezultati primerjalnega testiranja

- Podatki o delovanju v realnem svetu

3. Izračun stroškov energije

Izračunajte dejanske stroške z uporabo enostavnega pristopa:

Izračun letne porabe

- Dnevna poraba: Poraba na cikel × Število ciklov na uro × Število ur na dan

- Letna poraba: Dnevna poraba × obratovalni dnevi na leto

- Prilagojena poraba: Letna poraba ÷ učinkovitost sistemaPretvorba stroškov energije

- Pretvorbeni faktor: kWh na 1.000 litrov stisnjenega zraka

- Stroški energije: Prilagojena poraba × faktor pretvorbe × strošek na kWh

- Letni stroški energije: Stroški energije × (1 + faktor inflacije)Projekcija življenjskega cikla

- Enostavno množenje za oceno življenjskega cikla

- Osnovni izračun sedanje vrednosti

- Upoštevanje gibanja cen energije

- Primerjalna analiza med možnostmi

Uporaba v resničnem svetu: Proizvodnja avtomobilskih komponent

Eno od mojih najbolj praktičnih analiz energetske učinkovitosti sem opravil za proizvajalca avtomobilskih komponent v Mehiki. Njihove zahteve so vključevale:

- Primerjava treh različnih tehnologij cilindrov brez palice

- Vrednotenje pri več delovnih tlakih

- Analiza različnih delovnih ciklov

- Projekcija 10-letnih stroškov energije

Izvedli smo praktični pristop k analizi:

Merjenje porabe

- Namestitev merilnikov pretoka na oskrbovalne cevi

- Izmerjena poraba pri dejanskem delovnem tlaku

- Preizkušeno s tipičnimi proizvodnimi obremenitvami

- Zapisani cikli na uro med normalnim delovanjemOcena učinkovitosti

- Primerjava modelov in specifikacij jeklenk

- Ocenjene zahteve glede delovnega tlaka

- Izmerjeni faktorji učinkovitosti sistema

- Določene splošne ocene učinkovitostiIzračun stroškov

- Stroški energije: $0.112/kWh

- Pretvorbeni faktor: 0,12 kWh na 1.000 litrov

- Letni delovni čas: 7,920

- 10-letna projekcija z letno inflacijo energije v višini 3,5%

Rezultati so pokazali velike razlike:

| Metrični | Ekonomični cilinder | Cilinder srednjega razreda | Cilinder Premium |

|---|---|---|---|

| Poraba zraka na cikel | 3.8 L | 2.9 L | 2.2 L |

| Zahtevani delovni tlak | 6,5 bara | 5,8 bara | 5,2 bara |

| Učinkovitost sistema | 43% | 56% | 67% |

| Letni stroški energije | $12,840 | $8,760 | $6,240 |

| 10-letni stroški energije | $147,800 | $100,900 | $71,880 |

Ključno spoznanje je bilo, da bo cilinder Premium, čeprav je na začetku stal $1.850 EUR več, v življenjski dobi prihranil $75.920 EUR pri stroških energije v primerjavi z varčno možnostjo. Ta 41:1 donosnost dodatne naložbe je spremenila njihov pristop k naročanju s cenovnega na vrednostno usmerjeno odločanje.

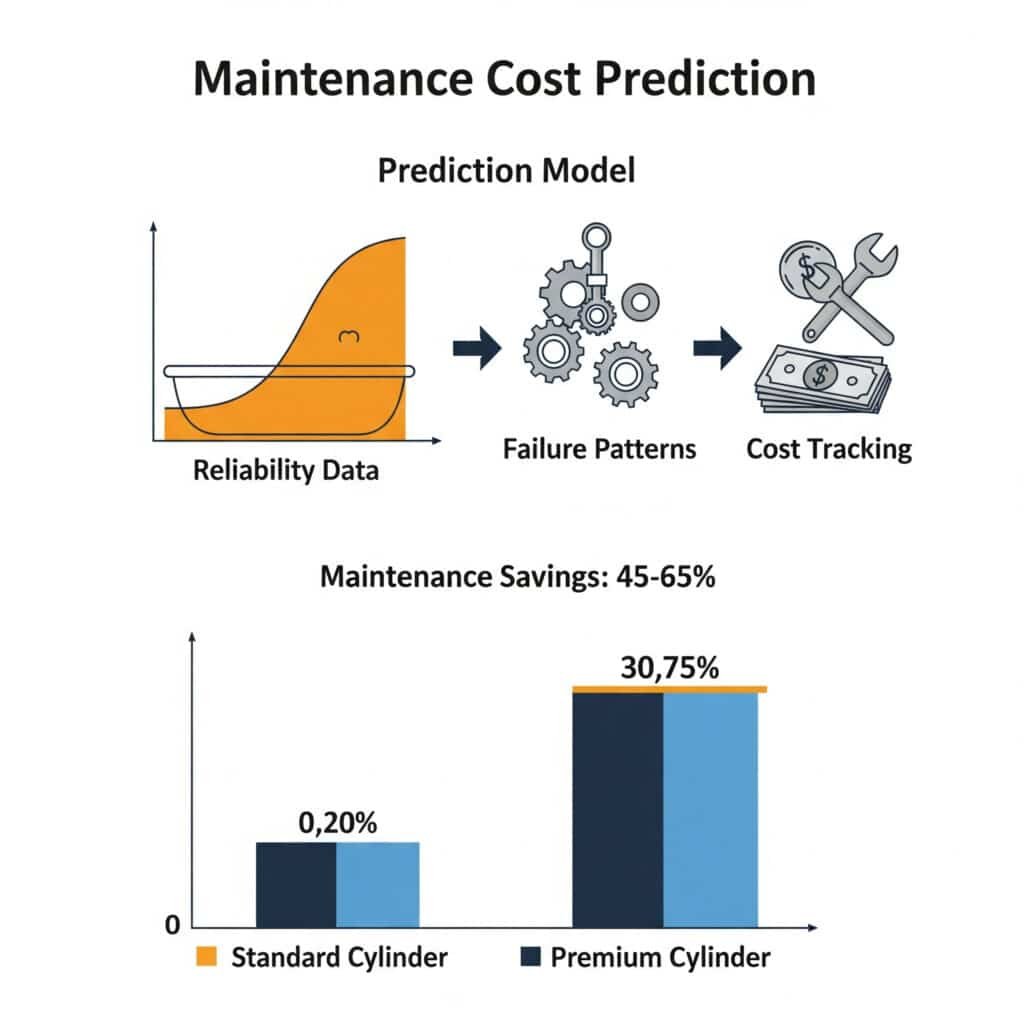

Kateri pristopi najbolje napovedujejo dolgoročne stroške vzdrževanja?

Stroški vzdrževanja pogosto predstavljajo najbolj nepredvidljiv vidik stroškov življenjskega cikla, zato so praktični pristopi napovedovanja ključni za sprejemanje odločitev na podlagi informacij.

Najučinkovitejši pristopi k napovedovanju stroškov vzdrževanja za cilindre brez palice združujejo analizo podatkov o zanesljivosti, prepoznavanje vzorcev okvar in celovito spremljanje stroškov - razkrivajo, da vrhunski cilindri običajno zmanjšajo stroške vzdrževanja za 45-65% zaradi podaljšanih servisnih intervalov, manjše stopnje okvar in poenostavljenih postopkov vzdrževanja.

Pri razvoju strategij vzdrževanja za pnevmatske sisteme v različnih panogah sem ugotovil, da večina organizacij močno podcenjuje stroške vzdrževanja v življenjski dobi, saj ne upošteva neposrednih in posrednih stroškov. Ključno je izvajanje praktičnega pristopa za napovedovanje, ki zajema vse pomembne stroškovne dejavnike.

Praktični pristop za napovedovanje stroškov vzdrževanja

Učinkovit model za napovedovanje stroškov vzdrževanja vključuje te ključne elemente:

1. Analiza podatkov o zanesljivosti

Začnite z enostavnim ocenjevanjem zanesljivosti:

Analiza pogostosti odpovedi

- Skladba srednji čas med napakami (MTBF)4

- Izračunajte stopnjo odpovedi

- Opredelitev najpogostejših načinov napak

- Primerjava zanesljivosti različnih možnostiOcena življenjske dobe

- Določite tipično življenjsko dobo

- Opredelitev ključnih omejitvenih dejavnikov

- Primerjajte specifikacije proizvajalca

- Potrdite z izkušnjami iz resničnega svetaPrimerjava intervalov vzdrževanja

- Dokumentirajte priporočene servisne intervale.

- Primerjava dejanske pogostosti vzdrževanja

- Opredelitev zahtev za preventivno vzdrževanje

- Ocenjevanje zahtevnosti storitev

2. Spremljanje neposrednih stroškov vzdrževanja

Zabeležite vse neposredne stroške vzdrževanja:

Analiza stroškov dela

- Spremljanje ur vzdrževanja na dogodek

- Dokumentiranje zahtev glede ravni znanja in spretnosti

- Izračunajte stroške dela na intervencijo

- Projektni letni stroški delaIzdatki za dele in material

- Navedite zahtevane nadomestne sestavne dele

- Dokumentiranje potrošnega materiala

- Izračunajte povprečne stroške delov na popravilo

- Projektni letni izdatki za deleZahteve za zunanje storitve

- Opredelitev potreb po specializiranih storitvah

- Dokumentiranje stroškov izvajalca

- Izračunajte letne stroške storitev

- Vključite določbe o službi za nujne primere.

3. Vrednotenje posrednih stroškov

Upoštevajte pogosto spregledane posredne stroške:

Ocena učinka proizvodnje

- Izračunajte stroške zastoja na uro

- Dokumentirajte povprečno trajanje popravila

- Določite izgubo proizvodnje na okvaro

- Letni učinek projekta na proizvodnjoRazmisleki o kakovosti in odpadkih

- Opredelitev vpliva degradacije na kakovost

- Izračun stroškov iztrošenosti in ponovnega dela

- Dokumentiranje vpliva na stranke

- Projektni letni stroški, povezani s kakovostjoInventar in upravni režijski stroški

- Določanje potreb po zalogah rezervnih delov

- Izračunajte stroški evidentiranja zalog5

- Dokumentiranje splošnih upravnih stroškov

- Letni splošni stroški projekta

Uporaba v resničnem svetu: Primerjava proizvodnih obratov

Ena od mojih najbolj praktičnih analiz stroškov vzdrževanja je bila opravljena za proizvodni obrat, v katerem sem primerjal tri različne možnosti cilindrov brez palice. Njihove zahteve so vključevale:

- Projekcija 12-letnih stroškov vzdrževanja

- Vrednotenje več strategij vzdrževanja

- Analiza neposrednih in posrednih stroškov

- Upoštevanje vpliva proizvodnje

Izvedli smo praktični pristop k analizi:

Ocena zanesljivosti

- Zbrani pretekli podatki o okvarah

- Izračunana povprečna MTBF za vsako možnost

- Opredeljeni pogosti načini napak

- Predvidena pogostost napakAnaliza neposrednih stroškov

- Dokumentiran povprečni čas popravila

- Izračunani tipični stroški delov

- Določene stopnje vzdrževalnega dela

- Predvideni letni neposredni stroški vzdrževanjaVrednotenje posrednih stroškov

- Izračunan vpliv na proizvodnjo na okvaro

- Ugotovljeni stroški, povezani s kakovostjo

- Ocenjene potrebe po zalogah

- Predvideni skupni učinek vzdrževanja

Rezultati so pokazali velike razlike:

| Metrični | Ekonomični cilinder | Cilinder srednjega razreda | Cilinder Premium |

|---|---|---|---|

| MTBF (obratovalne ure) | 4,200 | 7,800 | 12,500 |

| Povprečni čas popravila | 4,8 ure | 3,2 ure | 2,5 ure |

| Stroški delov na popravilo | $720 | $890 | $1,150 |

| Letni neposredni stroški vzdrževanja | $9,850 | $5,620 | $3,480 |

| Stroški letnega učinka proizvodnje | $42,300 | $18,700 | $9,200 |

| 12-letni stroški vzdrževanja | $625,800 | $291,840 | $152,160 |

Ključno spoznanje je bilo, da bi cilinder Premium, kljub višjim stroškom za dele na popravilo, v 12 letih prihranil $473.640 stroškov vzdrževanja v primerjavi z varčno možnostjo. Večina teh prihrankov je nastala zaradi manjšega vpliva proizvodnje in ne zaradi neposrednih stroškov vzdrževanja, kar kaže na pomembnost upoštevanja celotne slike stroškov.

Zaključek

Celovita analiza stroškov v življenjskem ciklu za sisteme cilindrov brez palic razkriva, da je začetna nakupna cena pogosto najmanj pomemben dejavnik pri skupnih stroških lastništva. Z oblikovanjem natančnih matrik za primerjavo začetnih stroškov, izvajanjem praktičnih izračunov energetske učinkovitosti in razvojem učinkovitih pristopov za napovedovanje stroškov vzdrževanja lahko organizacije sprejemajo resnično utemeljene odločitve, ki optimizirajo dolgoročno finančno uspešnost.

Najpomembnejše spoznanje na podlagi mojih izkušenj z izvajanjem teh analiz v različnih panogah je, da vrhunske pnevmatske komponente skoraj vedno zagotavljajo najnižje skupne stroške v življenjskem ciklu kljub višjim začetnim cenam. Kombinacija manjše porabe energije, manjših zahtev po vzdrževanju in manjšega vpliva na proizvodnjo običajno pomeni 30-50% nižje skupne stroške lastništva v desetletnem obdobju.

Pogosta vprašanja o analizi stroškov življenjskega cikla cilindrov brez palic

Kolikšna je običajna doba vračanja sredstev za vrhunske cilindre brez palice v primerjavi z varčnimi možnostmi?

Običajna doba vračanja sredstev za vrhunske cilindre brez palice je v večini industrijskih aplikacij od 8 do 18 mesecev. Prihranki energije običajno zagotavljajo najhitrejšo donosnost, v daljšem obdobju pa se zmanjšajo stroški vzdrževanja. Pri aplikacijah z visokim delovnim ciklom (>60% izkoriščenosti) ali operacijah z visokimi stroški zastojev (>$1.000/uro) je lahko doba vračanja le 3-6 mesecev. Ključ do natančnega izračuna povračila je vključitev vseh stroškovnih dejavnikov, zlasti pogosto spregledanega vpliva zmanjšane zanesljivosti na proizvodnjo.

Kako v analizi stroškov življenjskega cikla upoštevati razlike v stroških energije?

Za upoštevanje sprememb stroškov energije pri analizi stroškov življenjskega cikla priporočam uporabo kombinacije analize preteklih trendov in modeliranja občutljivosti. Začnite s trenutnimi stroški energije kot izhodiščnimi, nato pa uporabite predvideno stopnjo inflacije na podlagi zgodovinskih podatkov za vašo regijo (običajno 2-5% letno). Ustvarite več scenarijev z različnimi stopnjami inflacije, da boste razumeli občutljivost svojih rezultatov. Pri dejavnostih na več lokacijah izvedite ločene analize z uporabo lokalnih stroškov energije. Ne pozabite, da so izboljšave energetske učinkovitosti še dragocenejše, ko se stroški energije povečujejo.

Kateri so najpogosteje spregledani stroški pri analizi življenjskega cikla cilindrov brez palice?

Najpogosteje spregledani stroški pri analizi življenjskega cikla cilindrov brez palice vključujejo: izgubo proizvodnje med nenačrtovanimi izpadi (pogosto 5-10-krat višji od neposrednih stroškov popravila), vpliv na kakovost zaradi poslabšanja zmogljivosti (običajno 2-5% vrednosti proizvodnje), stroške zalog nadomestnih delov (10-25% vrednosti delov letno) in upravne stroške upravljanja vzdrževanja (15-30% neposrednih stroškov vzdrževanja). Poleg tega številne analize ne upoštevajo stroškov tehnične podpore, časa za odpravljanje težav in krivulje učenja, povezane z uvajanjem nove opreme.

Kako v analizi življenjskega cikla primerjati jeklenke z različnimi pričakovanimi življenjskimi dobami?

Za primerjavo jeklenk z različnimi pričakovanimi življenjskimi dobami uporabite enotno obdobje analize, ki je enako najdaljši pričakovani življenjski dobi ali skupnemu večkratniku različnih življenjskih dob. Vključite stroške zamenjave sestavnih delov s krajšo življenjsko dobo v ustreznih časovnih presledkih. Izračunajte neto sedanjo vrednost (NPV) vseh stroškov z uporabo diskontne stopnje, ki odraža stroške kapitala vaše organizacije (običajno 8-12%). Ta pristop omogoča pošteno primerjavo, saj upošteva časovni razpored stroškov in časovno vrednost denarja. Če na primer primerjate jeklenke s petletno in desetletno življenjsko dobo, uporabite desetletno obdobje analize in vključite stroške zamenjave za petletno možnost.

Katere podatke je treba zbrati, da bi izboljšali natančnost napovedi stroškov vzdrževanja?

Da bi izboljšali natančnost napovedi stroškov vzdrževanja, zbirajte te ključne podatke: podrobne zapise o okvarah (datum, obratovalne ure, način okvare, vzrok), informacije o popravilu (čas, deli, ure dela, potrebna raven znanja), zgodovino vzdrževanja (dejavnosti preventivnega vzdrževanja, ugotovitve, prilagoditve), obratovalne pogoje (tlak, temperatura, hitrost cikla, obremenitev) in vpliv na proizvodnjo (trajanje izpada, izguba proizvodnje, vpliv na kakovost). Te podatke spremljajte vsaj 12 mesecev, da zajamete sezonska nihanja. Najdragocenejša spoznanja pogosto pridobite s primerjavo podobne opreme v različnih aplikacijah ali pogojih delovanja, da bi ugotovili ključne dejavnike učinkovitosti.

-

Zagotavlja podrobno razlago analize stroškov življenjskega cikla ali skupnih stroškov lastništva (TCO), finančnega načela, ki vključuje začetno nakupno ceno sredstva ter vse neposredne in posredne stroške obratovanja in vzdrževanja v njegovi življenjski dobi. ↩

-

Razloži fazo zagona projekta, ki je sistematičen postopek zagotavljanja, da so vsi sistemi in komponente načrtovani, nameščeni, preizkušeni, upravljani in vzdrževani v skladu z operativnimi zahtevami lastnika. ↩

-

Podrobnosti o razliki med ANR (conditions normales de référence), evropskim standardom za "normalne" referenčne pogoje (0 °C, 1013,25 mbar), in SCFM (Standard Cubic Feet per Minute), običajnim severnoameriškim standardom. ↩

-

Ponuja jasno opredelitev srednjega časa med okvarami (MTBF), ključnega kazalnika zanesljivosti, ki predstavlja predvideni čas med lastnimi okvarami mehanskega ali elektronskega sistema med normalnim delovanjem sistema. ↩

-

Opisuje stroške skladiščenja zalog (ali stroške skladiščenja), ki so skupni stroški, povezani s skladiščenjem neprodanih zalog, vključno s skladiščnim prostorom, delom, zavarovanjem in stroški zastarelosti ali škode. ↩